- В этот раз сальдо расходов и доходов оказалось хуже средних уровней, поэтому сформировавшийся в прошлые месяцы бюджетный резерв сократился с 2,2 нормализированных месячных доходов до 1,7;

- Рынок вырос, а доходность моих инвестиций составила 8,7%. Остальных активы практически не изменились в цене, в результате стоимость имеющихся активов опять обновила максимум;

- Несмотря на усилия Бена из ФРС, ставки выросли, да и наш ЦБ заговорил о повышении ставок, в результате приведенная стоимость будущих доходов несколько снизилась;

- Чистое благосостояние домохозяйства немного снизилась, но увеличивавшиеся ставки позволяют несколько сметить вверх устойчивую траекторию потребления.

Смета ремонта уточняется, сроки увеличиваются, а в целом нагрузка на бюджет падает. В результате нехватка текущих доходов и относительно малорискованных инвестиций на осуществление ремонта снизилась с ~8% до ~5% от величины портфеля акций, что ведет к смягчению параметров риск-менеджмента.

До реализации остальных финансовых целей (нормальная пенсия и замена машины) пока далеко, но формально они остаются достижимыми.

Как в прошлый раз, спокойствие на рынке располагает к дополнительным вложениям, но так как начался период больших расходов, буду вкладывать только, если портфель переберется в зону маржинальных покупок – нет смысла платить по маржинальным кредитам больше, чем проценты по депозитам.

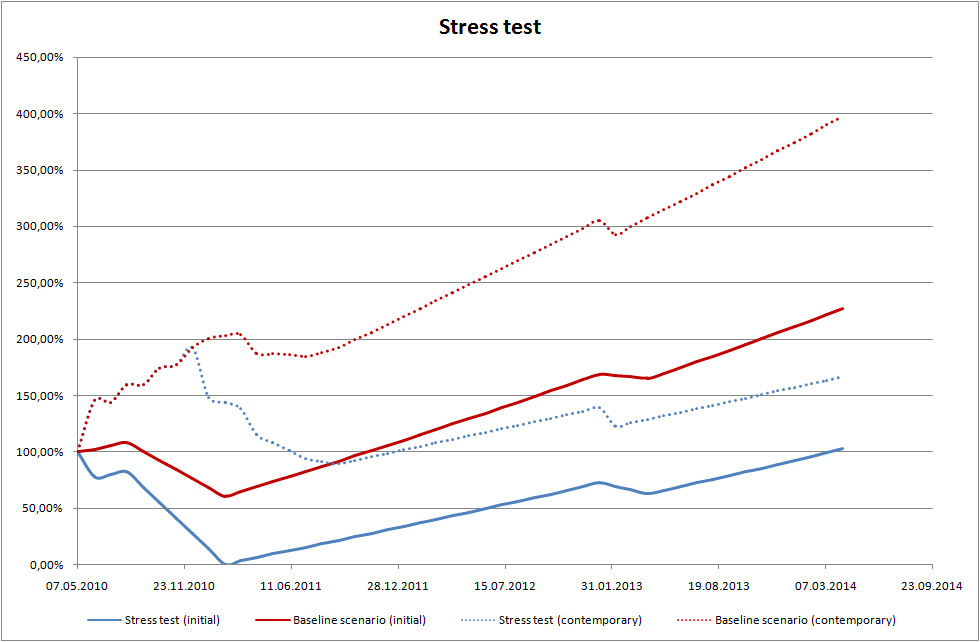

В мае 2010 года, после очередного обострения, начал анализировать устойчивость бюджета к неблагоприятным сценариям (в первую очередь достижимость ближайшей цели). В мае ситуация была на грани, но сей час даже в стресс-сценарии сохраняется достаточный буфер из ликвидных активов.

Комментариев нет:

Отправить комментарий